Kalkulatorische Abschreibungen einfach und schnell ausrechnen

Die kalkulatorische, auch kostenrechnerische Abschreibung ist für Unternehmen relevant und gehört zu den kalkulatorischen Kosten. Sie sind den Anderskosten zuzuordnen und im Gegensatz zu den bilanzmäßigen Abschreibungen sind die kalkulatorischen basierend auf den tatsächlichen, verbrauchsbedingten Wertminderungen der eingesetzten Anlagegüter. Allerdings werden sie von der Handels- und Steuerrechtlichen Abschreibung abgegrenzt, da im Handels- und Steuerrecht hierbei eine bestimmte Nutzungsdauer geregelt ist.

Die kalkulatorische, auch kostenrechnerische Abschreibung ist für Unternehmen relevant und gehört zu den kalkulatorischen Kosten. Sie sind den Anderskosten zuzuordnen und im Gegensatz zu den bilanzmäßigen Abschreibungen sind die kalkulatorischen basierend auf den tatsächlichen, verbrauchsbedingten Wertminderungen der eingesetzten Anlagegüter. Allerdings werden sie von der Handels- und Steuerrechtlichen Abschreibung abgegrenzt, da im Handels- und Steuerrecht hierbei eine bestimmte Nutzungsdauer geregelt ist.

Betriebliche Kosten- und Leistungsrechnungen sind unterteilt in Grund-, Anders- und

Zusatzkosten. Unterschieden wird zwischen Aufwand und Kosten.

Man spricht von einer Abschreibung, wenn eine Anschaffung aufgrund ihres Wertverlustes über einen längeren Zeitraum, z.B. ein Computer über drei Jahre abgeschrieben wird. Das hat steuerliche Vorteile für das Unternehmen. Hierbei werden Anschaffungs- bzw. Wiederbeschaffungswert durch die Nutzungsdauer dividiert. Bleibt ein Restwert am Ende der Nutzungsdauer, so muss dieser vorher vom Wert der Anschaffung bzw. der Wiederbeschaffung abgezogen werden. Der Wertverlust wird durch die kalkulatorischen Abschreibungen möglichst real erfasst. Diese werden in der Kalkulation bzw. Betriebsergebnis- und Selbstkostenrechnung berücksichtigt. Das Wirtschaftsgut wird so lange abgeschrieben, wie es betrieblich genutzt wird, bzw. solange wie die technisch zu erwartende Nutzungsdauer besteht.

Die kalkulatorischen Abschreibungen werden dann angewendet, sofern ein Wirtschaftsgut für den Betrieb notwendig ist, d.h. es wird für die Leistungserstellung gebraucht. Sie werden auf Basis der zu erwartenden Wiederbeschaffungskosten berechnet. Der Vorteile für das Unternehmen ist, dass diese Kosten als Verkaufspreis-Bestandteil einen Substanzerhalt bewirken.

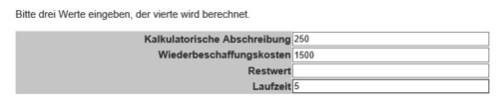

Wie funktioniert der Rechner für die kalkulatorische Abschreibung?

Für die Berechnung sind 3 Werte nötig, der 4 Wert wird berechnet, welcher ist das ist kann individuell entscheiden werden, je nachdem welches Ergebnis benötigt wird.

Die einzutragenden Werte können sein: Kalkulatorische Abschreibung, Wiederbeschaffungskosten, Restwert oder Laufzeit. Anhand dieser Angaben wird dann der fehlende Wert berechnet.

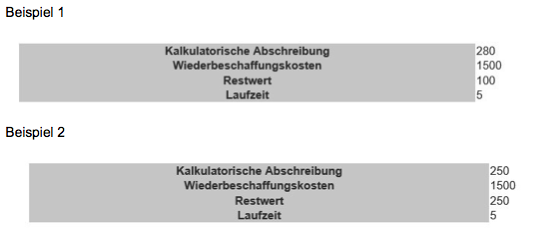

Beispiel 1 kalkulatorische Abschreibungen

Beispiel 2 kalkulatorische Abschreibungen

Das Ergebnis

Das Ergebnis zeigt nun zum einen den Wert der ausgelassen wurde und zusammenfassend alle Möglichkeiten sowie Restwert und Laufzeit. Alles kann abgelesen werden und evtl. neu berechnet werden, wenn man doch noch die Zahlen ändern möchte um so ein noch besseres Ergebnis zu erzielen.

Kalkulatorische und Bilanzielle Abschreibung

Wird in einem Unternehmen ein Gut abgeschrieben, so werden unterschiedliche Rechnungsziele zwischen Steuer- und Handelsbilanz einerseits und anderseits der innerbetrieblichen Kostenrechnung erreicht.

Bei der kalkulatorischen Abschreibung wird grundsätzlich von den Wiederbeschaffungskosten als Ausgangssumme ausgegangen. Sie wird zum Zweck der realen Substanzerhaltung des Wiederbschaffungswertes berechnet. Es kann gut sein, dass die Summe der einzelnen Abschreibungen bei einem steigenden Wert der Wiederbeschaffungeines Gutes die historischen Anschaffungskosten übersteigen.

Bei der bilanziellen Abschreibung hingegen werden die Anschaffungs- und Herstellungskosten abgeschrieben aufgrund des Höchstwertprinzips. Hier stehen rein rechnerische Verteilung und Aufwand der Nutzungsdauer im Vordergrund. Bei einem Wertanstieg darf nur von den Anschaffungs- und Herstellungskosten ausgegangen werden.

Diese beiden Verfahren sind unabhängig voneinander.

Wird diese durch Umsatzerlöse gedeckt, gelangt man zur Wiedergewinnung der historischen Anschaffungs- oder Herstellungskosten, bzw. zur nominellen Substanzerhaltung. Steigt jedoch der Wert eines Gutes, so kann es dennoch sein, dass der Betrag durch die Abschreibungen nicht für eine Neuanschaffung reicht. Die reale Substanzerhaltung wird nicht erreicht, deshalb kann stattdessen die historische Anschaffungskosten gewählt werden, die den Wiederbeschaffungswert steigert und als Grundlage für die kalkulatorische Abschreibung gelten kann.

Ein paar grundsätzliche Begriffe erklärt

Als Aufwendungen wird der gesamte Wertverzehr an Maschinen, Gütern, Dienstleistungen und Rechten verstanden, die während einer Abrechnungsperiode in der Buchführung verrechnet werden. Dabei müssen gesetzliche Bestimmungen und bewertungsrechtliche Konventionen beachtet und eingehalten werden. Sie mindern das Eigenkapital und werden aus diesem Grund im Soll gebucht. Sind Aufwandskorrekturbuchungen nötig, werden diese im Haben gebucht.

Sie lassen sich in neutrale Aufwendungen und Zweckaufwendungen unterteilen.

Kosten sind der Verbrauch der Güter in einer Abrechnungsperiode. Sie verringern das Betriebsvermögen, der Aufwand hingegen verringert das Gesamtvermögen.

In der Buchhaltung zw. Im Rechnungswesen werden Abschreibungen oft nach der degressiven Methode vorgenommen, in der Kostenrechnung aber linear erfasst. Der Grund ist eine verursachungsgerechtere Belastung über den ganzen Zeitraum der Nutzungsdauer. Aus diesem Grund sie sie, wie schon erwähnt Anderskosten, da in der Gewinn- und Verlustrechnung schon ein Aufwand in einer anderen Höhe verbucht ist.

Für die kalkulatorische Abschreibung gelten einige Bestimmungsfaktoren.

Abschreibungsvolumen, -zeitraum und -methode.

Da der theoretisch richtige Wiederbeschaffungswert zum voraussichtlichen Ersatzzeitpunkt des Vermögensgegenstandes jedoch nur schwer abzuschätzen ist, wird dieser Wert zum jeweiligen Bilanzstichtag gewählt. Der Endwert wird dann mit 0 Euro angenommen.

Als Abrechnungszeitraum wird die voraussichtliche Nutzungsdauer eines Sachanlagenvermögens bezeichnet, auch dieser ist schwer abschätzbar. Deshalb können die kalkulatorischen Abschreibungen solange laufen, wie der Vermögensgegenstand im Betreib genutzt wird, unabhängig ob er handelsrechtlich bereits abgeschrieben ist.

Eine ideale Methode ist die variable Abschreibung. Diese orientiert sich an der Abnutzung nach der wechselnden Inanspruchnahme der maschinellen Anlagen. Die beste Ersatzlösung ist die lineare mit ihrer gleichmäßigen Belastung.

Degressive und lineare Abschreibung

Lineare heisst, dass in konstanten hohen Jahresbeiträgen abgeschrieben wird. Die Anschaffungskosten des Gutes werden als gleicher Betrag auf die Jahre der Nutzungsdauer verteilt. Dadurch hat das Gut am Ende der Nutzugsdauer einen rechnerischen Wert von 0 Euro und ist somit komplett abgeschrieben.

Die degressive Abschreibung ist eine steuerrechtliche Ausnahme bei der Berechnung von mehrjährigen Absetzungsbeträgen für bewegliche Wirtschaftsgüter des Anlagevermögens. Diese wird in einem besonderen Verzeichnis geführt. Hier wird ein fester Prozentsatz jährlich vom Buchwert des Vorjahres abgezogen.

Zusammengefasst kann man sagen, dass bei einer kalkulatorischen Abschreibung von den Wiederbeschaffungskosten ausgegangen wird und eine Substanzerhaltung angestrebt wird. Werden die jährlichen Abschreibungen als Aufwendungen in den Verkaufspreis mit eingerechnet, steigen die Verkaufserlöse um diesen Betrag der Abschreibung und fließen dem Unternehmen zu, was sich im Laufe der Jahre steigert. So können hierfür z.B. weitere oder neue Anschaffungen für das Unternehmen getätigt werden.

Dieser Erlös ist das Ergebnis unserer Berechnung, sofern der Wert der Abschreibung ermittelt wird.